NOTÍCIAS

30 DE OUTUBRO DE 2023

Artigo – Reforma tributária prevê alterações no imposto sobre doações e herança que podem causar elevação na carga tributária

Além da amplamente divulgada unificação dos tributos sobre o consumo, é necessário acompanhar atentamente os impactos que a Reforma Tributária que pode ocasionar em relação à tributação das heranças e doações, considerando a possível majoração das alíquotas, decorrente da progressividade do ITCMD.

A proposta de Reforma Tributária (Proposta de Emenda Constitucional 45/19 – “PEC 45”) foi aprovada pela Câmara dos Deputados em julho de 2023 e desde então está em discussão no Senado Federal, com previsão de aprovação até o final deste ano. Em essência, a PEC 45 pretende reformular a tributação sobre o consumo, mas também promove alterações em diversos outros tributos, como o Imposto sobre Transmissão Causa Mortis e Doações – ITCMD.

O ITCMD é o imposto estadual que incide sobre heranças e doações, de quaisquer bens e direitos, cujas alíquotas podem chegar até 8%. Em São Paulo, a alíquota é única de 4%, independente do valor do patrimônio envolvido.

Se a PEC 45 for sancionada nos termos do texto aprovado pela Câmara, a Constituição Federal – CF tornará obrigatória a progressividade do imposto, ou seja, os Estados deverão manter um escalonamento das alíquotas, aumentando quanto maior o valor dos bens transmitidos. Vale ainda destacar que até o momento não há previsão de prazo de transição para início dos efeitos das alterações no regramento do ITCMD.

Atualmente, 10 Estados não adotam alíquotas progressivas e não aplicam a alíquota máxima de 8%, estando, assim, sujeitos a um aumento de carga tributária após a aprovação da PEC 45, são eles: Minas Gerais, Mato Grosso do Sul, Paraná, Espírito Santo, Alagoas, Amazonas, Roraima, Amapá e Piauí.

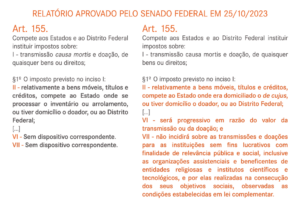

Outra relevante alteração introduzida pela PEC 45 é a definição do Estado competente para a cobrança do imposto nos casos de transmissão causa mortis de bens móveis, títulos e créditos. O texto vigente da CF permite que o ITCMD seja recolhido ao Estado em que se processar o inventário ou arrolamento. A nova redação, por sua vez, restringe a competência tributária apenas para o Estado “onde era domiciliado o de cujus”, o que afasta a possibilidade de o contribuinte optar por um Estado com tributação mais vantajosa onde realizar o inventário extrajudicial.

Veja um quadro comparativo com as alterações na Constituição Federal:

A expectativa de elevação do imposto tem levado os contribuintes a acelerarem a realização de planejamentos patrimoniais e sucessórios, que são instrumentos cada dia mais usuais para resguardar seus bens pessoais e familiares. Para tanto, devem ser considerados os custos com ITCMD.

Nesse sentido, dados publicados pelo Colégio Notarial do Brasil – CNB1- representante dos tabeliães do país -, revelam um acréscimo de 22% no número de doações em vida desde a aprovação da Reforma Tributária pela Câmara dos Deputados, quando comparados com o mesmo período do ano anterior.

Em resumo, a PEC 45 promove as seguintes alterações no arcabouço constitucional:

Progressividade: os Estados devem, obrigatoriamente, adotar alíquotas progressivas, que variam em razão do valor do patrimônio transmitido ou doado.

Competência para tributar: o imposto incidente sobre a transmissão causa mortis de bens móveis será devido ao Estado onde era domiciliado o de cujus.

Imunidade das entidades sem fins lucrativos: o ITCMD não incidirá sobre as transmissões e doações destinadas a instituições sem fins lucrativos.

Como se vê, além da amplamente divulgada unificação dos tributos sobre o consumo, é necessário acompanhar atentamente os impactos que a Reforma Tributária que pode ocasionar em relação à tributação das heranças e doações, considerando a possível majoração das alíquotas, decorrente da progressividade do ITCMD.

————————————

1 https://www.notariado.org.br/medo-da-reforma-tributaria-aumenta-em-22-doacoes-de-bens-a-herdeiros/

Fonte: Migalhas

Outras Notícias

Anoreg RS

13 DE DEZEMBRO DE 2023

Nova diretoria da Anoreg/RS é eleita para o biênio 2024/2025

O tabelião e registrador Cláudio Nunes Grecco foi eleito para a presidência.

Anoreg RS

13 DE DEZEMBRO DE 2023

STF julga nesta quarta se quem tem mais de 70 anos pode se casar sob regime de comunhão de bens

A Corte vai avaliar também a aplicação da regra a uniões estáveis; o que for decidido vai valer para processos...

Anoreg RS

13 DE DEZEMBRO DE 2023

Pesquisa do CNJ revela barreiras no acesso de adolescentes do socioeducativo à documentação

O Conselho Nacional de Justiça (CNJ) lança nesta quarta-feira (13/11) a pesquisa “Diagnóstico da Emissão de...

Anoreg RS

13 DE DEZEMBRO DE 2023

Concurso para outorga dos Serviço Notariais e Registrais do RS – Divulgado o resultado dos recursos interpostos à prova oral grupo “C” – Edital nº 108/2023 – CECPODNR

Concurso para outorga dos Serviço Notariais e Registrais do RS - Divulgado o resultado dos recursos interpostos à...

IRIRGS

13 DE DEZEMBRO DE 2023

Associado do IRIRGS, Tiago Fleck integra o Conselho Fiscal do Registro de Imóveis do Brasil (RIB)

Recentemente, o registrador de imóveis de Farroupilha e associado do IRIRGS, Tiago Fleck, foi eleito...